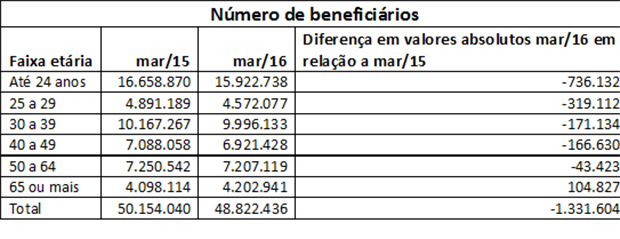

O atual modelo de gerenciamento de custos e de qualidade de serviços de saúde no País não é sustentável e precisa ser revisto com urgência. As fragilidades do sistema, que no período acumulado de março do ano passado a março de 2016 perdeu cerca de 1,3 milhão de beneficiários, não se limitam a um específico elo da cadeia, aliás, numerosa e complexa, o que torna mais difícil o seu equilíbrio. Médicos, administradores, fornecedores de insumos e equipamentos médicos, operadoras, governo e até o beneficiário precisam se acertar para corrigir as distorções do setor. O fato de ser atividade fortemente regulamentada e de sofrer crescente judicialização torna o enfrentamento do problema mais complexo.

Mas quais as saídas para esse cenário desfavorável ao setor? O Insper, com o apoio do IESS, promoveu hoje o Seminário “A cadeia de Saúde Suplementar: avaliação de falhas de mercado e propostas políticas”, em São Paulo, a fim de fomentar o debate sobre esse desafio.

Paulo Furquim de Azevedo, professor Sênior Fellow do Insper, apresentou estudo inédito, produzido a pedido do IESS, sobre a temática do encontro. Aperfeiçoar o arcabouço regulatório, prover empoderamento aos compradores de serviços de saúde, modernizar os modelos de remuneração na prestação de serviços e prover transparência nas relações de mercado e na qualidade assistencial são algumas das sugestões apresentadas no documento.

Exposta como contribuição à reflexão de toda a cadeia, o estudo pontua, por exemplo, que a adoção criteriosa do DRG (Diagnoses Related Groups), metodologia para gerenciamento de custo e de qualidade assistencial-hospitalar, deve ser examinada como um dos instrumentos para reverter os autos custos do sistema e ainda suas falhas de qualidade. Furquim exemplificou que em alguns mercados internacionais a reinternação pela mesma doença não é paga, estimulando a eficácia do tratamento.

Outro exemplo apresentado é o estímulo à coparticipação. Utilizado em larga escala no mercado internacional, o sistema induz, segundo Furquim, o beneficiário a ser mais criterioso no uso do plano de saúde e na escolha de prestadores, evitando procedimentos ou exames desnecessários. Evidentemente, foi destacado que esse modelo precisa ser estruturado com muito cuidado técnico, para não subtrair o direito do beneficiário à um serviço de qualidade e segurança.

A Chefe de Gabinete da Presidência da Agência Nacional de Saúde Suplementar (ANS), Lenise Barcellos de Mello Secchin, complementando esse ponto, revelou que entre 30% e 40% dos exames médicos realizados não são retirados dos laboratórios. Em 2015, de acordo com ela, foram feitos cerca de 750 milhões de exames, “isso dimensiona o quanto a cadeia perdeu com a não retirada de exames”, destacou. Lenise, na sua apresentação, defendeu ser necessária a disseminação de informações do setor, bem como a promoção de debates entre os elos da cadeia, como o realizado pelo Insper e apoiado pelo IESS, para que o País chegue mais rapidamente a um modelo de gestão sustentável, segura e de qualidade.

Bastante crítico aos desequilíbrios atuais do sistema nacional de saúde suplementar, o Dr. Cláudio Lottenberg, presidente do Hospital Israelita Albert Einstein, destacou que a classe médica, as operadoras e todos os envolvidos na cadeia devem “recobrar a consciência que o objeto central de todos é o cidadão”. “O seu bem-estar é que deve ser o foco”, pontuou.

Participaram ainda do seminário como convidados a Diretora Corporativa de Qualidade e Segurança da ACSC-Hospital Santa Catarina, Camila Sardenberg, o presidente do CADE, Vinicius Marques de Carvalho, e Luiz Augusto Carneiro, superintendente executivo do IESS, coordenador do debate entre os palestrantes. Carneiro destacou a oportunidade do encontro e a qualidade da pesquisa do Insper, que deverá ser matriz para outros estudos e discussões setoriais. Ele alertou também que a rápida mobilização do setor é importante, uma vez que é preciso planejamento para atender a rápida transição demográfica em curso no País.

Você vai poder assistir a uma aos vídeos do evento em breve, aqui no portal do IESS.

Lenise Barcellos de Mello Secchin, Chefe de Gabinete da Presidência da Agência Nacional de Saúde Suplementar (ANS), apresenta a análise da ANS sobre a cadeia de saúde.

Lenise Barcellos de Mello Secchin, Chefe de Gabinete da Presidência da Agência Nacional de Saúde Suplementar (ANS), apresenta a análise da ANS sobre a cadeia de saúde.