Novos produtos para saúde suplementar

A contínua expansão dos custos na saúde e a dificuldade dos agentes contratantes manterem o benefício exigem criatividade do mercado de saúde suplementar.

Ontem (31/8), durante o seminário internacional “Novos produtos para saúde suplementar”, realizado no hotel Windsor Atlântica, no Rio de Janeiro, anunciamos o lançamento do TD 60 – Contas de poupança para gastos com saúde e planos de franquia anual: um novo modelo de plano de saúde.

O estudo, bastante em linha com o especial que fizemos aqui no Blog na semana passada, apresenta o conceito de planos de saúde com conta poupança e franquia anual, analisa seu desempenho em outros países e aponta que a combinação dos dois produtos poderia ser uma alternativa viável para garantir a sustentabilidade do mercado de saúde suplementar brasileiro. Isso porque o incentivo ao controle de custos pelos próprios beneficiários e o emprego de indicadores de qualidade tendem a tornar mais racional a utilização dos serviços de saúde. Há evidência na literatura que descreve que a mudança de um plano normal para um plano de franquia anual com poupança pode causar uma redução das despesas entre 11,1% e 15,4%.

O TD 60 destaca, ainda, que a adoção dos planos com conta poupança e franquia anual poderia ampliar o total de empresas que concede o benefício para seus colaboradores. Uma vez que a adoção desses planos tem um custo mais baixo, ele se torna particularmente atraente para os pequenos empregadores, que de outra forma não conseguiriam oferecer o benefício.

Hoje, realizamos o seminário internacional "Novos produtos para saúde suplementar", no Hotel Windsor Atlântica, no Rio de Janeiro. O evento contou com especialistas nacionais e internacionais para debater a criação de novos produtos para a saúde suplementar, especialmente os planos com conta poupança e franquia anual, uma solução para equacionar os crescentes custos do setor e tornar os beneficiários mais atentos à própria saúde.

A partir de amanhã vamos apresentar vídeos e análises dos paineis e debates do evento.

Se você não pode participar desse importante debate para o futuro do setor de saúde suplementar mas se interessa pelo assunto, ou se está preocupado com os crescentes custos com saúde de sua empresa, certamente irá encontrar análises valiosas nas apresentações de nossos palestrantes e no estudo especial que apresentamos hoje. O material está todo na página do evento, onde ainda acrescentaremos os vídeos e fotos, mas se você procura por algum material específico, pode acessar diretamente pela lista abaixo:

Perspectiva - apresentação de Denise Horato, diretora de RH da Roche Farma Brasil

Ao longo da semana, apresentamos alguns novos produtos para a saúde suplementar, como HDHP, HSA e HRA, contamos como eles são utilizados em outros países e apontamos os resultados que esses produtos alcançaram. Aqui, no Brasil, contudo, ainda estamos engatinhando no assunto. No último dia dessa semana especial sobre novos produtos, vamos mostrar porque não temos esses produtos e o que está sendo feito para mudar esse cenário.

Os planos de saúde com conta poupança e franquia anual começam a despontar como uma possibilidade real de novo produto para o mercado nacional. O que beneficiaria não só as operadoras, já que esses planos tendem a reduzir os gastos assistenciais e estimular a utilização dos serviços de saúde de forma mais racional, mas principalmente os beneficiários, que teriam mais ferramentas para avaliar a qualidade dos prestadores de serviço e escolher melhor em que mãos confiar os cuidados com a própria saúde.

O que impede, no momento, a criação desses planos? A regulação. Hoje, ainda não foram estabelecidos quais procedimentos de prevenção e promoção da saúde, comprovadamente eficazes, ficariam isentos da cobrança da franquia anual e também não há uma norma específica para portadores de doenças crônicas. Contudo, a maior barreira, atualmente, é a CONSU 8 (Resolução número 8 do Conselho de Saúde Suplementar), de 3 de novembro de 1998, que veda a criação de planos de franquia em que o beneficiário pague integralmente por serviços de saúde:

Art. 2° Para adoção de práticas referentes à regulação de demanda da utilização dos serviços de saúde, estão vedados:

VII - estabelecer coparticipação ou franquia que caracterize financiamento integral do procedimento por parte do usuário, ou fator restritor severo ao acesso aos serviços;

Como os planos com conta poupança e franquia anual preveem, justamente, que o beneficiário pague integralmente, por meio da conta poupança, os gastos com exames, consultas, terapias e internações até atingir o limite da franquia, não é possível, hoje, criar e comercializar tais planos.

Não há previsão de quando isso será alterado, mas o assunto está em debate na ANS. A última reunião do grupo que trata da atualização de legislação para aperfeiçoamento do setor aconteceu em julho e a próxima está marcada para o dia 5 de setembro, com transmissão ao vivo pelo Twitter do órgão regulador. Certamente, nós vamos acompanhar e comentar aqui no Blog.

Enquanto isso, vamos continuar debatendo o assunto. Aqui e no seminário internacional “Novos produtos para saúde suplementar”, que vamos realizar no dia 31 de agosto no Rio de Janeiro. Não perca!

Apresentamos três novos produtos para saúde (HDHP, HRA e HSA) nas nossas últimas postagens e que ainda não existem no Brasil, mas já fazem parte do mercado norte-americano há algum tempo. E têm resultado ótimos resultados por lá.

De acordo com o estudo “Consumer-Directed Health Plans: A review of the evidence” (apresentado na última edição do Boletim Científico com o título "Planos com conta poupança de saúde com franquia anual"), o total de trabalhadores nos Estados Unidos que contam com um plano desse tipo (HRA, HSA etc.) cresceu de 4%, em 2006, para 20% em 2014.

Mais importante do que a aceitação e expansão desse tipo de plano – que têm como grande vantagem envolver os beneficiários no processo de decisão de gastos, o que ajuda a tornar mais racional a utilização de serviços de saúde –, é o fato deles reduzirem entre 5% e 15% o total de despesas com saúde em comparação aos planos tradicionais. O que representaria uma economia de US$ 57 bilhões por ano.

Ainda que o foco do estudo não tenha sido avaliar a qualidade do atendimento prestado aos beneficiários desse tipo de plano, o documento deixa claro que não houve piora nesse sentido. Em nossa avaliação, a tendência é justamente a oposta: uma vez que os beneficiários tenham mais instrumentos e poder para avaliar a qualidade dos atendimentos e estabelecer uma relação direta com seu custo, o tratamento ofertado tende a ser superior ao dos planos convencionais.

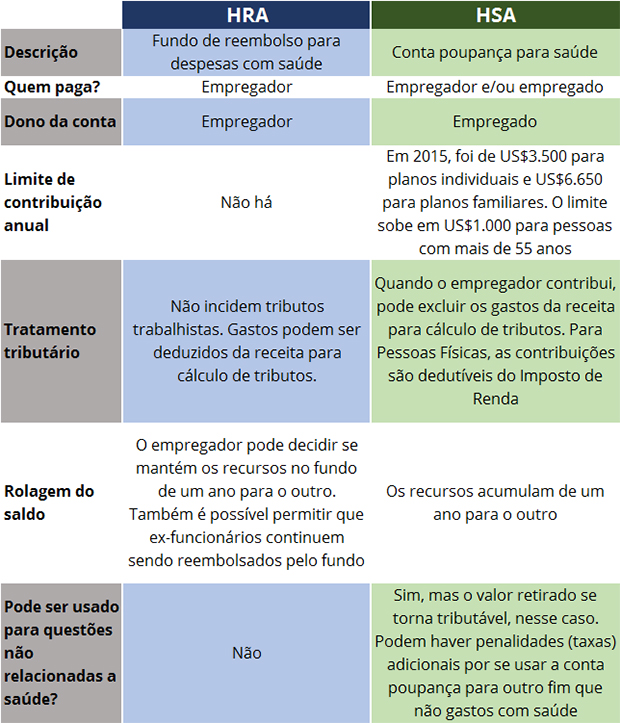

Ontem, apresentamos o HDHP, planos de saúde com franquia anual, e o HSA, um derivado que possui conta poupança e tributação especial para pagar por despesas de saúde. Hoje, vamos analisar outro produto da saúde derivado do HDHP: os arranjos de reembolso para saúde (HRA, sigla em inglês para Health Reimbursement Arrangement).

Assim como acontece com os planos de saúde com conta de poupança e franquia anual, o HRA é um produto que tem mensalidade menor do que a dos planos tradicionais, oferecidos hoje no Brasil, mas que, por outro lado, conta com uma franquia anual. A diferença para o HSA é, basicamente, que o gasto do beneficiário do plano de saúde com terapias, consultas, exames, internações e medicamentos prescritos é reembolsado pelo empregador que oferece esse benefício.

Dessa forma, o beneficiário de um plano HDHP continuaria envolvido no processo de decisão de gastos, o que ajuda a tornar mais racional a utilização de serviços de saúde, mas não passa por uma redução patrimonial ou comprometimento de renda, já que os custos que ele tiver serão reembolsados.

Por outro lado, este produto se mostra especialmente positivo para empresas que gostariam de oferecer o benefício para seus funcionários, mas se vêm preocupadas com os crescentes custos da saúde. Isso porque, além de não incidirem tributos trabalhistas sobre os gastos com reembolso de despesas de saúde dos funcionários, a legislação dos Estados Unidos, mercado onde o produto é encontrado, permite que os gastos sejam deduzidos da receita total da empresa antes da base de cálculo para recolhimento tributário. Vale lembrar que as despesas com planos de saúde já são o segundo maior gasto das empresas com recursos humanos, atrás apenas da folha de pagamento, segundo pesquisas de mercado.

A tabela abaixo apresenta as diferenças entre HRA e HSA.

Pela primeira vez, todos os nossos posts da semana tratarão do mesmo assunto: planos de saúde com conta de poupança e franquia anual – um novo produto para a saúde suplementar. Mas o que exatamente é isso?

Os planos de saúde com franquia anual (HDHP, da sigla em inglês para high-deductible health plan) são um modelo aplicado com sucesso em outros países desde a década de 1990. Trata-se de um produto com mensalidade (ou prêmio) bem menor em relação aos planos tradicionais, oferecidos hoje no Brasil, mas que, por outro lado, conta com uma franquia anual. Ou seja, combinada à mensalidade, os beneficiários desse tipo de plano pagam valores por consultas, exames, terapias e internações até o limite da franquia. A partir desse limite, os gastos passam a ser cobertos pela operadora, que pode ser exclusivo ou em regime de coparticipação (quando o beneficiário paga uma parcela mínima dos gastos). Os custos de consultas, exames e tratamentos preventivos e de promoção da saúde, em geral, são arcados exclusivamente pela operadora, mesmo antes de se atingir o valor da franquia anual, como uma forma de estimular os beneficiários a cuidarem da própria saúde. Casos de doenças crônicas costumam ter um tratamento diferenciado, uma vez que, em virtude da assiduidade da assistência, acaba consumindo mais rapidamente o montante da franquia.

Associado aos planos HDHP, surgiram, nos Estados Unidos, as contas poupança para saúde (HSA, sigla em inglês para Health Savings Account). Trata-se de uma poupança com regime de tributação especial usada para cobrir as despesas com saúde até atingir a franquia do plano. As contribuições para as contas poupança de saúde (em geral, até um limite pré-determinado) não são tratadas como rendimento tributável para efeitos de cálculo do Imposto de Renda. Essas contribuições podem acumular ao longo do tempo e, no mercado norte-americano, os titulares de HSA contam, inclusive, com opções para investir os recursos acumulados. Qualquer juro, rendimento ou ganho de capital também é isento de tributação. As retiradas da conta poupança não estão sujeitas a tributação quando usadas para despesas médicas (incluindo medicação prescrita) do titular, de um cônjuge ou dependente. Para outros tipos de despesas não relacionadas à saúde, os valores são incluídos no rendimento tributável e, de acordo com a legislação, pode haver uma taxa adicional. O objetivo é desestimular o uso do produto para outros fins que não o pagamento de despesas relacionadas à saúde.

Do ponto de vista do beneficiário, a grande vantagem de se possuir um plano de franquia anual com conta poupança é que a mensalidade quase sempre é inferior ao de um plano sem franquia e, em outra ponta, a rede credenciada tende a ser superior à disponibilidade padrão. O foco está, portanto, na qualidade. Outra vantagem é que a conta poupança fica vinculada ao beneficiário, que pode mantê-la pelo período que desejar.

Sob a ótica seguradora, há uma tendência a uma redução do crescimento dos gastos com saúde. Ao participar do pagamento da franquia, o beneficiário passa a ser mais seletivo na escolha de prestadores, optando por quem oferece melhor qualidade ao menor custo, e também é mais parcimonioso no uso do benefício: quantas histórias não se ouve no mercado de beneficiários que fizeram exames em excesso e nem sequer buscaram o resultado?

O assunto é complexo e há muitos pontos a serem considerados para a adoção desse novo modelo. Ao longo dessa semana iremos apresentar cases internacionais, estudos sobre valor da franquia e resultados alcançados. Continue nos acompanhando.

Hoje, as despesas com planos de saúde já são o segundo maior gasto das empresas com recursos humanos, atrás apenas da folha de pagamento. Fato que fez com que oferecer esse beneficio para seus colaboradores se tornasse uma foco de preocupação. Após mais de uma década com custos em expansão, tem sido um desafio para os gestores preservar esse benefício que é, ao mesmo tempo, reconhecido pelos profissionais e crucial para preservar o bem-estar e a produtividade das empresas, como já apontamos aqui no Blog.

Um dos caminhos para equacionar esses custos pode ser a adoção de novos produtos de saúde suplementar, como planos com conta poupança e franquias anuais. Produtos ainda inexistentes no País. Com isso em mente, vamos realizar no dia 31 de agosto, no Rio de Janeiro, o Seminário Internacional "Novos produtos para saúde suplementar". Se os custos da saúde preocupam sua empresa, esse debate certamente irá te interessar. Então, corra e inscreva-se gratuitamente. As vagas já estão acabando.

Ainda com foco nesse assunto, decidimos preparar um especial aqui para o Blog: começando na próxima segunda (22/8), vamos fazer uma série de cinco posts sobre HSA (Sigla em inglês para Health Savings Account; os planos de saúde com conta poupança) e outros produtos. Então, se você tem alguma dúvida ou gostaria de ver algum assunto ou produto específico analisado aqui no Blog, essa é sua chance. Nos mande seu comentário nas redes sociais (Facebook, Twitter e LinkedIn). Pode ter certeza que vamos responder.

O Ministério da Saúde está conduzindo um amplo debate nacional em torno da criação de novos planos de saúde, com um perfil mais acessível (ou popular). Vamos analisar esse assunto nos próximos dias, considerando aspectos técnicos que envolvem o tema.

Uma das grandes oportunidades que o novo plano proposto pelo Ministério da Saúde pode gerar ao mercado é a retomada da oferta dos planos individuais e familiares. Por conta da regulação e do controle de reajustes, boa parte das operadoras deixaram esse mercado.

Isso porque os reajustes autorizados ao longo dos anos não cobriram a Variação de Custos Médico-Hospitalar (VCHM). Com uma cobertura menor e um sistema de reajustes que permita ao mercado corrigir as receitas na mesma proporção dos custos, certamente haverá aumento de oferta e de competição por esses produtos.

O novo plano não significa, além disso, abdicar do plano completo, que continuará sendo ofertado regularmente pelas empresas. Mas, em termos práticos, constituirá uma opção ao consumidor, que saberá, a luz de sua capacidade financeira e necessidades de cobertura, optar pelo produto que pode pagar e que ofereça segurança assistencial.

Há outros aspectos relevantes sobre esse tema e voltaremos ao assunto em outros posts.

Nós três últimos dias, apresentamos novos produtos para a saúde suplementar que já são empregados com sucesso nos Estados Unidos. Mas não é somente no mercado norte-americano que esses produtos apresentam bons resultados. Cingapura, China e África do Sul também contam com cases interessantes que, certamente, podem servir de base de referência para que o Brasil também analise a adoção desses produtos.

O Medisave, instituído em Cingapura desde 1984, é uma conta poupança para saúde (HSA) em que todo trabalhador deve depositar, compulsoriamente, parte de seu salário. O montante exato varia de acordo com a idade, começando com 8% do salário para trabalhadores com 35 anos ou menos, e chegando a 10,5% para quem possui mais de 50 anos. O modelo está associado a um plano de franquia anual (HDHP), chamado Medishield.

Na China, também de maneira compulsória, o governo determinou que todos os trabalhadores devem possuir uma conta poupança para saúde (HSA) associada a um plano com franquia (HDHP) desde 1998. Lá, a medida foi adotada para aumentar a proporção de indivíduos segurados, proteger os indivíduos de situações inesperadas que exijam elevadas despesas médicas e, principalmente, aumentar a concorrência de preços e a qualidade no atendimento primário à saúde.

A África do Sul é o único dos três países onde a conta poupança para saúde e os planos de franquia anual não são obrigatórios. Lá, HSA e HDHP foram adotados em 1994 com o objetivo de conter a escalada de gastos com saúde. Assim como acontece nos Estados Unidos, há incentivos ficais para manter uma conta poupança para saúde e, geralmente, não há franquia para medicamentos e atendimentos hospitalares relacionados à doenças crônicas. O maior diferencial na África do Sul é que as contas poupança são geridas diretamente pelas seguradoras e os recursos ficam aplicados no mercado de capitais.