Recentemente, lançamos a cartilha “Reajuste dos Planos de Saúde” com o objetivo de explicar de forma simples como funciona o processo para os planos de saúde: quando o reajuste pode ser aplicado, para que serve a divisão por faixas etárias e porque ela impacta no cálculo, pacto intergeracional etc.

Nesse sentido, uma das questões que mais causa controvérsia é a atuação da Agência Nacional de Saúde Suplementar (ANS) na regulação dos reajustes. Para quem acompanha o setor pode ser claro, mas ainda há muitas pessoas, inclusive beneficiários, que não conhecem a regra: a ANS determina o reajuste máximo a ser aplicado para planos individuais/familiares e para planos coletivos com menos de 30 vidas. A ideia é simples. O agente regulador se envolve quando as partes não têm condições isonômicas de negociar. Quando só há grandes instituições envolvidas, como as empresas ou entidades de classe e as Operadores de Planos de Saúde (OPS) – nos planos coletivos empresariais e por adesão com 30 vidas ou mais –, a negociação de reajuste é livre entre as partes.

Claro, esse também é um ponto de discórdia. Nas últimas semanas, o Instituto de Pesquisas Econômicas Aplicadas (Ipea) tem sido a voz mais ativa nessa queixa, replicada em diversas reportagens. Segundo a entidade, a agência deveria regular, também, o teto do reajuste para esses planos. Embora não nos caiba fazer uma defesa da entidade ou mesmo do setor, nos cabe ponderar sobre a crítica. Afinal, nossa função é gerar e disseminar conhecimento para possibilitar o aperfeiçoamento do setor.

Por isso, além de acreditarmos que a ingestão pública no mercado poderia ser prejudicial à sustentabilidade econômico-financeira não das OPS, mas do setor de saúde suplementar, queremos pontuar um erro conceitual que tem se replicado em diversas reportagens sobre o tema: a comparação entre o reajuste permitido pela ANS e os índices de inflação, sejam os gerais, como o IPCA ou os específicos, como o IPCA Saúde.

Isso porque esses índices de inflação aferem apenas a variação de preços em uma cesta de produtos em determinado tempo. Por exemplo, demonstrando quanto subiu o preço do quilo do feijão de um ano para o outro. Por outro lado, a variação de custos médico-hospitalares (VCMH) flutua em função não apenas dos preços dos “produtos” (exames, consultas, terapias, OPMEs etc.), mas da frequência de uso desses itens. Como já explicamos aqui.

Sem esticar ainda mais o assunto, cabe reforçar que o modelo não é uma “jabuticaba” e, inclusive, ter VCMH maior que inflação não é exclusividade do Brasil.

Sinistralidade, mutualismo, regime financeiro de repartição simples, pacto intergeracional. Complexo, o setor de saúde suplementar também possui uma série de expressões e termos que podem até assustar, mas são de fácil compreensão. Entendemos que o esclarecimento de das especificidades do segmento é de grande importância para o desenvolvimento do segmento e esta é uma de nossas missões.

Foi com isso em mente que lançamos recentemente a cartilha “Reajuste dos Planos de Saúde”, que traz um manual simples para a compreensão do público em geral sobre o tema. A publicação também esclarece diversos aspectos relacionados com o setor, como os que citamos ali em cima. Mas afinal, o que é pacto intergeracional? A gente explica!

Sempre falamos sobre a sustentabilidade do setor de saúde suplementar no País e de como um dos fatores que influenciam nisso é a mudança de perfil da população e o envelhecimento. Com o passar da idade, aumenta a incidência de doenças crônicas que exigem mais cuidados médicos, exames de alta complexidade e internações mais frequentes. Ou seja, é natural que os mais idosos usem mais os serviços do plano de saúde e que o gasto também seja maior.

Portanto, nossa legislação permite que os grupos de risco sejam organizados por faixa etária. Além disso, estabelece um limite de idade a partir do qual não poderão incidir reajustes em função da faixa etária. Até esse limite, de 59 anos, no entanto, é necessário que os reajustes aconteçam para garantir o equilíbrio do sistema – entre aqueles que usam mais e os que usam menos.

O pacto intergeracional determina, basicamente, que as pessoas mais jovens, em tese mais saudáveis, paguem um pouco a mais do que seria indicado pelo seu perfil de uso dos serviços de saúde e, em contrapartida, os beneficiários nas últimas faixas etárias paguem um pouco menos. Isso permite a permanência dos idosos nos planos de saúde, já que na maioria dos casos suas fontes de renda são aposentadorias, geralmente com valores modestos.

Com o intuito de responder uma demanda do “Estatuto do Idoso” – que visa a não discriminação dos idosos nos planos de saúde devido à variação de valores em razão da mudança de faixa etária - ficou definido que a partir da faixa etária de 59 anos ou mais não fosse ultrapassado o valor da mensalidade em seis vezes em relação a primeira faixa etária.

Ficou mais claro agora? Confira a publicação na íntegra e entre em contato conosco em caso de dúvidas.

Em todo esse tempo de atuação, sabemos que a comunicação é uma das questões mais fundamentais para o desenvolvimento da saúde no País, seja para o setor privado ou público. É com isso em mente que realizamos estudos, pesquisas e diferentes materiais que jogam luz sobre diversos temas e envolvem públicos distintos.

Nesse sentido, acreditamos que o empoderamento do beneficiário é ordem do dia para auxiliar em nosso objetivo. Seja em seu engajamento para o cuidado da própria saúde ou ainda o municiando com informações de grande relevância para o setor.

E um dos temas centrais nesse contexto é justamente o do reajuste dos planos. Informação de qualidade nesse aspecto protege tanto os usuários da saúde suplementar quanto os demais agentes dessa cadeia. Foi com isso esse objetivo de acabamos de lançar a cartilha “Reajuste dos Planos de Saúde” que traz um manual simples para a compreensão do público em geral com o objetivo de esclarecer sobre como funciona o reajuste das mensalidades.

Para elucidar ainda mais o tema, apresentamos diversos aspectos relacionados com o setor, como os importantes conceitos do mutualismo, das faixas etárias dos planos e regime financeiro de repartição simples.

Com diversos elementos gráficos e ilustrações, a cartilha apresenta as especificidades do setor que envolvem o reajuste dos planos de modo didático e eficiente. Ou seja, fácil para apresentar para a família, colaboradores de sua empresa ou amigos que ainda tenham dúvidas sobre o reajuste.

A Lei 9.656/1999, que rege a saúde suplementar, estabelece dois tipos de reajustes das mensalidades: o anual, por variação dos custos; e em virtude da mudança de faixa etária do beneficiário. É sobre esta segunda modalidade de reajuste que vamos conversar.

O aniversário de 59 anos é um marco importante para o beneficiário. É nesse momento que o relacionamento entre ele e as operadoras costuma passar por uma grande tensão. O Estatuto do Idoso, de outubro de 2003, estabelece uma rede de proteção ao cidadão a partir de 60 anos, considerada a terceira idade.

No caso da saúde suplementar, a regulamentação disciplina ser proibido a “discriminação do idoso nos planos de saúde pela cobrança de valores diferenciados em razão da idade”. Assim, os reajustes anuais só podem ser feitos conforme a regra por tipo de contratação: limite máximo de reajuste definido pela ANS para os planos individuais; por agrupamento, para planos até 29 beneficiários; livre negociação entre operadora e contratantes para os planos coletivos empresariais e por adesão.

Também a regulamentação dos planos determina que a última faixa etária de precificação, de 59 anos ou mais, pode custar, no máximo, até seis vezes o valor da primeira faixa (0 a 18 anos) para um mesmo produto. Logo, não importa se o beneficiário possui 59 ou 90 anos, o valor é o mesmo, e a mensalidade passa a ser corrigida conforme os critérios previstos no contrato ou normas da ANS.

Nos últimos dias, vimos uma série de manifestações na imprensa dando conta que os planos dos idosos são os que mais crescem em seus valores e que há abusividade. Há que se olhar essas expressões com algum cuidado.

As regras dos reajustes dos idosos são extremamente claras. Evidentemente que a mudança de faixa etária para os 59 anos resulta em um impacto significativo nos valores das mensalidades. Por outro lado, depois dos 59 anos, não há mais correção por idade.

Como preservar, então, a capacidade de uma operadora honrar com a assistência, se não há adequada precificação conforme a faixa etária? E, ao mesmo tempo, como garantir que o beneficiário consiga manter o plano diante desses reajustes? Essa é uma conta difícil de fechar.

Ultimamente, o processo de envelhecimento populacional do Brasil tem aberto diversos debates a respeito do gerenciamento da saúde dos idosos e como preservar a capacidade financeira para a terceira idade manter os planos, assim como de que forma as operadoras podem ter seus custos cobertos pelos valores das mensalidades.

A agenda sugere que se avance no projeto VGBL Saúde, exatamente para equilibrar as questões financeiras em longo prazo. Outro ponto de discussão é se, de fato, o plano não deveria ser precificado por faixa etária também para os idosos. O tema é polêmico, mas, tecnicamente, não deveria ser encarado como “discriminação”, e sim como “equilíbrio de custos e receitas”. Há um subsídio indireto e intergeracional no modelo atual de precificação, em que os mais jovens, que geram menos custos, assumem uma parte dos custos dos mais velhos. Talvez o debate que possa ser feito não poderia ser: cada faixa etária deve ser precificada proporcionalmente aos custos que gera? E isso seria efetivamente discriminação?

Por fim, o debate maduro também sugere repensar sobre o Estatuto do Idoso. Ninguém em sã consciência pode ser contra a essa rede de proteção aos mais velhos. Mas, o que se pode discutir, efetivamente, é que a evolução da qualidade de vida, a promoção da saúde e a tecnologia contribuíram muito para a longevidade das pessoas. O “idoso” de 60 anos de hoje não equivale a quem possuía 50 anos há uma ou duas décadas? Esse é o debate que se desenvolve, por exemplo, na Previdência Social. E, com maturidade e respeito, principalmente ao idoso, também deveria ser desenvolvido na saúde suplementar.

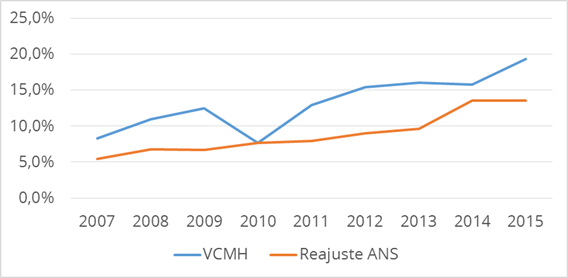

A Agência Nacional de Saúde Suplementar (ANS) informou hoje (03/06) que o teto de reajuste das mensalidades dos planos individuais e familiares será de 13,57% para o período de 2016. Apesar de a decisão da ANS (que só deve ser publicada no Diário Oficial na próxima semana) permitir um aumento superior à inflação de 10,67% registrada pelo IPCA em 2015, o reajuste ainda está bastante aquém da variação dos custos médico-hospitalares aferida pelo VCMH/IESS, que fechou o ano passado em 19,3%.

É importante entender que o IPCA, que mede a inflação geral do País, é um indicador de preços. Logo, capta quanto variou o produto ou serviço, independentemente da quantidade de vezes em que foi consumido. Já o VCMH/IESS é um indicador de variação de custos, que segue o padrão usado no mundo todo, e que considera não apenas o custo de cada procedimento, mas também a frequência de utilização. É por isso que, mundialmente, esse é o padrão para se aferir o comportamento dos custos na saúde.

Muito vai se discutir nos próximos dias a respeito do fato do reajuste autorizado pela ANS ser superior à inflação média do País e que uma parte das famílias não terá condições de absorver essa monta. É fácil promover uma discussão baseada apenas em indicadores econômicos e com enorme margem para demagogia econômica. O difícil, e que deveria ser o foco de todo o debate, é entender o por quê o reajuste atinge tal proporção. Compreender, portanto, que o reajuste é só a consequência de uma série de falhas estruturais. Mais importante ainda do que analisar o diagnóstico, está em debater com seriedade como promover os ajustes estruturais para que os planos de saúde tenham reajustes em linha com a capacidade de pagamento dos beneficiários e, ao mesmo tempo, preserve o equilíbrio financeiro das operadoras.

Na prática, a decisão da ANS assegura a continuidade do crescimento dos custos das operadoras em uma velocidade superior ao incremento das receitas que recebem das contraprestações. Um assunto que debatemos com frequência e há tempos. Não só aqui no blog, mas em eventos, estudos e publicações periódicas.

Os custos, medidos pelo VCMH/IESS, sobem acima do reajuste concedido pela ANS desde 2007, quando o indicador de custos começou a ser produzido. É fundamental insistir nesse ponto.

Como enfrentar esse problema? Restringir cobertura, como quem contesta a saúde suplementar vai acusar, é uma falácia, pois o rol de cobertura e de procedimentos é extremamente claro e a ANS tem sido muito diligente no cumprimento dessas exigências. Quem duvida disso basta dar uma olhada no volume de autuações, suspensões de comercialização e outras punições promovidas pelo órgão regulador.

Controlar o reajuste, como bem ensinou o ex-ministro da Fazenda Maílson da Nóbrega em evento do IESS, não funciona e não vai ser o fator de equilíbrio.

Então, mais do que analisar o reajuste, há que se focar nas causas de aumento dos custos. A agenda é clara e não nos cansaremos de repetir: estimular a produção de indicadores de qualidade que permitam aferir o desempenho dos prestadores, permitir a comparação e promover a precificação justa; mudar o modelo de remuneração, modernizando o sistema de pagamentos de prestadores, ao premiar a eficiência e o melhor desfecho clínico e, por outro lado, punir o desperdício; combater as falhas de mercado, reduzindo, no máximo possível, as assimetrias de informações, especialmente entre fornecedores de insumos médicos; prover a autorização de uso de novas tecnologias a partir de critérios claros, transparentes, e que considerem os efeitos econômicos.

Essa agenda, que não é de curto prazo, mas que pode, rapidamente, conter a escalada de custos, é a pré-condição para que os custos e, por extensão, os reajustes dos planos, não sigam na escalada como aa atual.

A agenda que propomos é outra, bastante clara e focada na eficiência. Precisamos concentrar nossas energias na melhoria da gestão, para garantir a sustentabilidade do setor. Só com um debate série sobre as causas dos custos será possível discutir, com a mesma seriedade, o tamanho do reajuste dos planos individuais. Enquanto isso não acontecer, continuaremos nessa situação em que todos perdem e se queixam: os beneficiários, pelos reajustes altos; as operadoras, com uma correção que não cobre a escalada dos custos.