Em 28 de fevereiro, aqui no blog, anunciamos que estávamos terminando um estudo que iria apontar quanto o Governo economiza para cada R$ 1 de gasto tributário. Hoje, pagamos a dívida com o TD 77 – “Gasto tributário como ferramenta para o desenvolvimento econômico e social do País” (LINK).

De acordo com o trabalho, o gasto per capita do governo com o Sistema Único de Saúde (SUS) foi de R$ 1.742,83 em 2018 (últimos dados disponíveis). No mesmo ano, as deduções fiscais per capita por beneficiário de plano de saúde foram de R$ 442,32. Ou seja, o governo teve uma economia de R$ 1.300,51 para cada beneficiário que deixa de ir ao SUS para utilizar serviço privado.

O gasto tributário com saúde é uma política também adotada em outros países (como comentamos no dia 28 de fevereiro e em outras oportunidades) que se justifica no Brasil pela enorme dificuldade que o Estado tem de aplicar recursos suficientes para um atendimento adequado a todos os brasileiros. Ou seja, repensar a política de deduções fiscais para estimular a contratação de planos de saúde, tanto por pessoas físicas quanto jurídicas, poderia trazer um alívio no atendimento dos serviços de saúde públicos. Isso porque parte das pessoas migrariam para a saúde suplementar, aliviando o orçamento do SUS e suas filas.

O levantamento do IESS projeta gastos tributários de R$ 306,4 bilhões em 2019, o que representa 4,1% do PIB e 21% das receitas. Desses, 13,5% ou R$41,3 bilhões seriam destinados à saúde. Vale destacar que não há incentivo direto para as operadoras de planos e seguros de saúde. Esses são feitos às pessoas físicas que declaram seu imposto de renda no modelo completo e pessoas jurídicas contratantes de planos e seguros de saúde que têm os custos com o plano de seus colaboradores legalmente incorporadas nas suas despesas operacionais.

O estudo ainda lembra que as despesas com planos de saúde representam, em média, 13,1% da folha de pagamento das grandes empresas. O fim da dedução, portanto, poderia ter um alto impacto para as empresas, possivelmente inviabilizando a oferta do benefício a muitos de seus colaboradores e, consequentemente, o aumento da procura pelo SUS.

Entenda a função dos gastos tributários

A Receita Federal do Brasil explica, em relatório, que os gastos tributários têm como objetivo o desenvolvimento econômico e social do País. A metodologia dos gastos tributários foi disseminada na década de 1960 e chegou ao Brasil na década de 1980, o que colaborou para que fosse estabelecida na Constituição Federal. O Governo pode incentivar o crescimento econômico ou social por meio de gasto tributário com a isenção ou redução de impostos tanto para o contribuinte pessoa física quanto para empresas.

Burocracia em excesso

Além da política de gasto tributário, o TD 77 destaca que as empresas gastam, em média, 1.958 horas e R$ 60 bilhões por ano de burocracia apenas para o cumprimento do regime tributário vigente, sem contar o peso da carga tributária propriamente dita. Apesar disso, a sociedade ainda encontra dificuldades de acesso aos serviços públicos. O que explicita a necessidade de se debater uma ampla reforma tributária no País.

No fim de 2019, a Agência Nacional de Saúde Suplementar (ANS) anunciou que irá atingir um novo recorde nos valores repassados ao Sistema Único de Saúde (SUS) em função dos atendimentos a beneficiários de planos médico-hospitalares na rede pública.

Segundo a ANS, o montante cobrado das operadoras já ultrapassou R$ 1 bilhão este ano. Um avanço significativo em relação ao registrado em 2018, de acordo com a última edição do boletim “Utilização do Sistema Único de Saúde por Beneficiários de Planos de Saúde e Ressarcimento ao SUS”.

A cobrança, vale lembrar, é considerada constitucional desde fevereiro de 2018 por decisão do Supremo Tribunal Federal (STF). Algo pacificado, que não se deve contestar. Contudo, é possível levantar algumas análises sobre os números divulgados pela ANS.

Um fato a ser levado em consideração é que a decisão do STF ainda é recente. Ao longo dos anos, enquanto a questão não era avaliada pelo Supremo, uma série de ações ficaram pendentes e estão sendo feitas retroativamente com velocidade crescente. Além disso, em 2019, também passaram a ser emitidas cobranças de atendimentos ambulatoriais, algo que não acontecia em 2018.

Outro fator importantíssimo que precisa ser entendido é que nem tudo o que é cobrado é devido. Hoje, a ANS cobra por todo tipo de procedimento antes de verificar se o lançamento é realmente correto. Dados da própria agência reguladora apontam que 39% das cobranças referentes aos atendimentos realizados entre 2001 e 2017 foram feitas equivocadamente.

Há, por exemplo, cobranças por atendimentos realizados fora da área de cobertura do Plano ou de procedimentos que não estão previstos nem no Rol da ANS nem no contrato com a OPS. Atendimentos realizados enquanto o beneficiário ainda estava no período de carência (em que não tem direito a uma série de atendimentos) e mesmo casos de homônimos (não beneficiário com o mesmo nome de alguém que tem vínculo com plano de saúde) também são recorrentes.

No total, 1,6 milhão de atendimentos passaram desnecessariamente por processos de avaliação tanto nas OPS quando no setor público, gerando gastos de recursos (financeiros e humanos) que poderiam ter sido evitados caso houvesse um sistema de validação prévio para aferir se realmente havia condições que justificassem o pedido de ressarcimento.

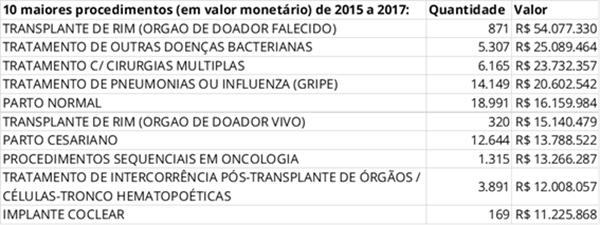

O transplante de rim foi o procedimento que rendeu a maior somatória de repasse à rede pública entre 2015 e 2017, como pode ser notado no quadro abaixo. Contudo, há instituições públicas de excelência atuando com esse tipo de operação. Como o beneficiário de plano de saúde não é dispensado de seu dever tributário para o sistema público nem abdica de seu direito de ser atendido por este sistema, em última análise, cabe a ele decidir como quer ser atendido.

Nos parece claro que, até pela cobrança ser algo recente, o sistema ainda carece de aperfeiçoamentos. Até para evitar uma série de cobranças indevidas/desnecessárias, que acabam por consumir recursos da saúde pública e privada que seriam melhor aproveitados no atendimento aos pacientes. A utilização de novas tecnologias, tema abordado no seminário “Transformação Digital na Saúde”, certamente poderá ajudar esses processos a se tornarem mais efetivos e acurados.

E, para não restar dúvidas de que os beneficiários estão sendo bem atendidos, sem ter necessidade de recorrer ao SUS, vale recordar a pesquisa IESS/Ibope que indica que 8 a cada 10 brasileiros estão satisfeitos com seus planos de saúde. 91% dos beneficiários tiveram atendidas a todas as solicitações de procedimento e outros 7% receberam orientações e explicações sobre as solicitações. Menos de 3% precisou recorrer a outros expedientes.

Com o intuito de detalhar todas as nossas considerações sobre o tema e fomentar um debate necessário para o aprimoramento do setor, estamos publicando hoje a análise especial “Reflexões sobre a política de Ressarcimento ao SUS”. Confira.

Ao longo da semana analisamos, em dois textos aqui do Blog (Um erro conceitual: OCDE recomenda fim da dedutibilidade fiscal dos gastos com saúde e Quem ganha e quem perde com a “dedutibilidade fiscal da saúde”), o relatório da OCDE que sugere ao governo brasileiro acabar com a dedutibilidade fiscal dos gastos com saúde. Nesses posts, prometemos um vídeo com a análise do advogado especialista em tributação Ricardo Lodi.

Pois bem, promessa é dívida.

No vídeo, Lodi explica qual o critério legal para determinar as bases de cálculo para o Imposto de Renda e deixa claro que, neste setor, não há renúncia fiscal do governo ou benefício para a população, apenas o comprimento de um direito constitucional. Apesar de técnica, a explicação do advogado é bastante clara e fácil de acompanhar, promovendo o entendimento sobre o assunto até mesmo para quem não é familiarizado com questões tributárias. Vale cada um dos 35 minutos!